Как Россия идет к третьему кредитному кризису

Фото: Коммерсантъ

Не все учатся на своих ошибках. Несмотря на многолетнюю стагнацию доходов, россияне набирают все больше банковских кредитов

Санкции со стороны США и Европы, падение рубля, стагнирующая экономика, — все это совершенно не помеха продолжающемуся в России уже скоро как два года кредитному буму. Почему он оказался возможен? Кто и зачем наращивает долги? Удастся ли населению и банкам выйти из этого кредитного бума без потерь?

Причины кредитного бума

Первый подъем кредитов частным лицам закончился в России кризисом 2008−2010 годов, а второй — кризисом, начавшемся в 2014. Оба кредитных бума сдерживались тем, что процентные ставки по кредитам оставались по мировым меркам очень высокими. Сейчас они несколько приблизились к «нормальным». Никогда с момента распада СССР инфляция в России не была столь низкой, как сейчас. За 12 месяцев с по июль 2018 включительно потребительские цены выросли всего на 2.5%. Снижение инфляции достигнуто благодаря нескольким факторам. Во-первых, уже пятый год снижаются или почти не растут доходы населения. Во-вторых, приток валюты в страну сократился из-за не слишком высоких цен на экспортные товары и сокращения притока как прямых, и спекулятивных иностранных инвестиций по причине санкций. В-третьих, Центробанк мало вмешивается в динамику курса рубля и подчинил денежную политику задаче снижения инфляции.

Это позволило Центробанку снизить ключевую ставку до 7,25%, а банкам — значительно опустить ставки по кредитам (и депозитам). У населения упали доходы упали, а кредиты довольно дешевы — это сделало их весьма привлекательными. Подъем кредитования начался с потребительских кредитов, но уже на рубеже 2017/18 годов перекинулся на ипотечные.

К осени 2018 показатели долговой нагрузки населения начали принимать угрожающий характер. Отношение величины долга граждан к их доходам приближается к пиковому уровню, который предшествовал предыдущему кризису.

Возможно, в ближайшие месяцы рост банковских кредитов населению начнет замедляться. Инфляция в последние месяцы ускоряется, инфляционные ожидания растут еще быстрее, рубль падает из-за санкций. Если в обозримом будущем ЦБ приступит к повышению ставок, начнут дорожать и кредиты. Их привлекательность понизится. Темп роста долгов у населения замедлится, и кредитный пузырь будет надуваться не так быстро. Но тренд будет разворачиваться долго. Даже когда рост кредитов будет не столь бурным, при стагнации или невысоком росте доходов у заемщиков будет ухудшаться отношение задолженности к их доходам. Поэтому рефинансировать долги людям будет все сложнее. У многих получателей кредитов возникнут проблемы.

Психологически нынешний кредитный бум объясняется тем, что с 2014 года люди устали жить в условиях постоянной экономии. Одним стало больше некуда «затягивать пояса», другие почувствовали, что должны вознаградить себя за 3−4 года воздержания. В итоге с 2017 года несмотря на отсутствие роста доходов население стало увеличивать покупки товаров, особенно непродовольственных. Это покупки в кредит. Заемные средства стали для людей способом поддержать приемлемый уровень жизни в условиях, когда роста доходов нет и не предвидится.

Кризис сильно ударил по сбережениям россиян: у половины респондентов нет сбережений вообще; только 31% россиян сможет прожить на сбережения больше одного (!) месяца в случае потери дохода.

Усталость россиян от потребительского воздержания подтверждается и статистикой сбережений. Уже за 2014−2016 гг., по данным «Евробарометра», доля людей, имеющих хоть какие-либо накопления, сократилась с 55% до 40%.

В большинстве случаев речь идет о малых сберегаемых суммах, не более нескольких месячных доходов.

Перестав ожидать улучшения экономической ситуации в скором будущем, люди утратили стимулы к накоплениям. Те, у кого есть сбережения, стали больше тратить отложенные деньги. Снизилась доля тех, кто имееет вклад в банке или инвестирующие в ценные бумаги, больше людей стали хранить сбережения в наиболее ликвидной форме: на карте или наличными.

Исторически россияне больше одалживают банкам, чем берут у них в долг. Сумма депозитов, размещенных физлицами в банках, вдвое превышает сумму кредитов: 27 трлн руб. против 13,6 трлн. При этом кредиторами банков в большей мере являются пожилые, а должниками — люди среднего возраста. Но по итогам января-мая 2018 сумма, направленная гражданами на депозиты в банки, оказалась на 553 млрд руб. ниже прироста за то же время кредитов населения в банках. Такого не было с момента кредитного бума в 2012—2013, обернувшегося пару лет спустя кредитным кризисом. Доля доходов населения, направляемых на сбережения (6%), сейчас на минимуме за 18 лет.

Изменение сберегательной и кредитной политики людей вызвано сильной коррекцией их экономических ожиданий. В 2014 году на волне энтузиазма по поводу Крыма люди даже в разгар падения рубля были очень воодушевлены личными экономическими перспективами и в радужных красках видели будущее страны. В 2015 году оптимизм сохранялся: экономические трудности (девальвация, снижение доходов, рост инфляции) казались временным явлением 64% опрошенных. В 2016 году наступило разочарование: доля людей, считающих экономические проблемы (и свои, и страны) краткосрочными, упало почти до 51%. Доля респондентов, понимающих, что экономика страны находится в кризисе, выросло с 31% до 44%. А доля людей, недовольных своим экономическим положением, выросла, по данным RLMS-ВШЭ, с 55% до 61%. При таких настроениях снижение ставок оказалось отличным поводом поправить личные финансы за счет кредитов.

Все за кредитами!

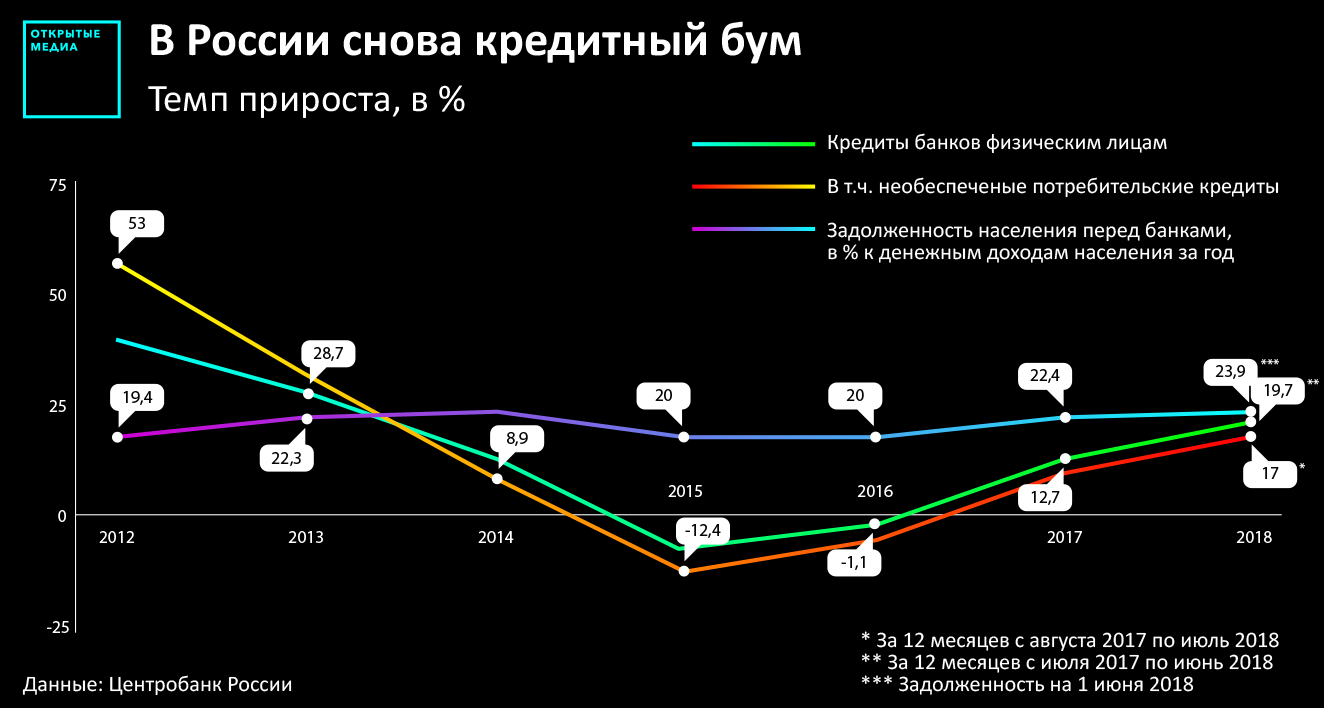

Обедневшие и изголодавшиеся за 2014−2017 по удовольствиям люди решили больше ни в чем себе не отказывать. За 2017 год, по данным ЦБ, сумма непогашенной задолженности россиян перед банками выросла на 1,4 трлн руб. — с 10,8 до 12,2 трлн. И на такую же сумму, до 13,54 трлн руб., выросла задолженность граждан перед банками только за первые 7 месяцев 2018 года. В июне-июле она на 19−20% превышала уровень середины прошлого года (см. график). Темп роста кредитов частным лицам более чем вдвое опережает прирост реальных (с поправкой на инфляцию) зарплат. Еще больше — почти в 5 раз — разрыв между бурно растущими кредитами и почти не увеличивающимися суммарными доходами населения. Кредиты идут на покупку жилья и его ремонт, покупку мебели, электроники и гаджетов, оплату отпуска

Предприятия куда более расчетливы и осторожны. За полтора года с января 2017 по июль 2018 включительно они нарастили свой долг перед банками всего на 4,8%. Компании понимают, что перспективы экономического роста сейчас очень слабые, и потому не увеличивают свои долги. А граждане за то же время увеличили свой долг перед банками на 25,5%. Готовность брать кредиты стала для банков серьезным драйвером роста: доля кредитов физлицам в общей сумме банковских кредитов выросла с 19,4% до 23,2%.

Рост кредитной задолженности позволяет создать иллюзию стабильного уровня жизни в ситуации, когда доходы не растут. По итогам января-мая 2018 суммарный долг по кредитам граждан достиг 23,9% размера их годовых доходов. На столь высоком уровне задолженность была лишь перед кризисом 2014 года (25%), и если долг будет расти нынешними темпами, этот рекорд скоро будет побит. Сейчас, согласно расчетам Михаила Хромова из Института Гайдара, за счет кредитов финансируется порядка 5% потребительских расходов. В 2014 году высокий уровень долга обернулся кризисом валютной ипотеки (правительство помогло должникам реструктурировать ее) и повсеместными жалобами на микрофинансовые организации, одалживающими небольшие суммы под грабительские проценты.

Подавляющая часть кредитов берется не для того, чтобы обеспечить себе «роскошную» жизнь, а с целью выйти за пределы минимума базовых потребностей, когда имеющихся доходов не хватает на большее. Это касается не только потребительских кредитов, но и ипотеки, где средний размер кредита составляет около 2 млн руб. по стране и 4−5 млн руб. в Москве. За 2014−2017 годы реальные располагаемые доходы россиян упали на 11,5% и сейчас почти не растут (+3,2% за январь-май 2018 по сравнению с тем же периодом 2017 года). Согласно опросам ФОМа (см. стр. 25 июльского доклада о социально-экономическом положении населения под редакцией Татьяны Малевой), 70% россиян денег хватает только на еду и одежду. Вот и приходится покупать мебель и гаджеты (не говоря о большем) в кредит. Уже несколько лет рост денежных расходов населения опережает рост его доходов; разница покрывается кредитами.

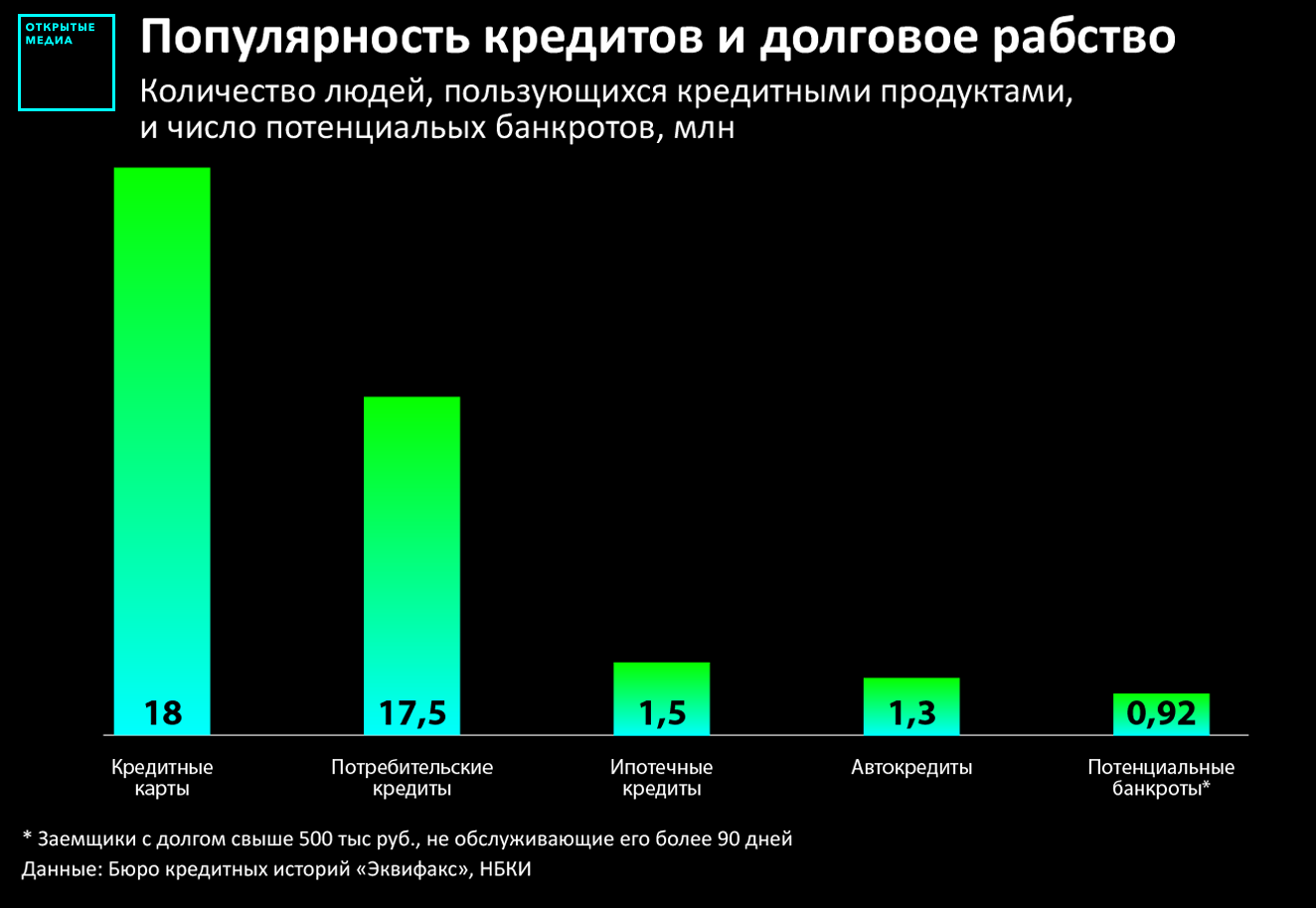

Всего долги (включая небанковские) есть примерно у 30% россиян, а у 20% - непогашенные банковские кредиты.

Чем беднее домохозяйство с долгами, тем больше вероятность, что на погашение долгов оно тратит более половины своих доходов. Среди 20% наиболее богатых россиян, имеющих долги, тратят на их обслуживание более половины доходов 16%, а среди 20% беднейших таких почти четверть.

Порядка 20% из тех, у кого есть кредиты, с трудом справляются с долговой нагрузкой: на обслуживание долга у них уходит более половины доходов (25% тратят на обслуживание кредитов от 1/3 до ½ своих доходов). Неудивительно, что 28% из тех, у кого есть кредиты, допускали по ним в течение последних 2 лет хотя бы одну просрочку.

По данным Объединенного кредитного бюро, в этом году доля заемщиков без единой записи о просрочке в кредитной истории опустилось до 48,9%.

Доля банковских заемщиков, у которых пять и более непогашенных кредитов, достигла 5,62%, подсчитало бюро кредитных историй «Эквифакс». Это рекорд: даже в 2014 году, перед обвалом рубля и санкциями, таких должников было 5,2%. Брать на себя много кредитов входит у сограждан в привычку. Если в 2011 году у 73% получателей банковских кредитов был один невыплаченный кредит, то сейчас 47% имеют два и более непогашенных кредита.

Разумеется, количество взятых на себя человеком кредитов ничего не говорит о тяжести долгового бремени: кредиты могут быть небольшими. В практике «Эквифакса» был даже случай, когда на одного заемщика было оформлено более 500 банковских кредитов, порядка 30 из которых он обслуживал. Но большое количество кредитов свидетельствует, что их получатель ведет неразумную финансовую политику, которая постепенно вгоняет его в долговое рабство. Вероятность невозврата кредитов заемщиками, которые набрали по 4−5 кредитов, увеличивается на 15−25%.

Портрет кредитного бума

Нынешний подъем кредитования — дело государственное. Иностранные банки постепенно из России уходят, а частные — банкротятся. Так что подавляющая доля в кредитовании населения приходится на госбанки. Сбербанк, опустивший ставки по некоторым потребительским кредитам ниже 12% (в основном его ставки по таким кредитам находятся в дипазоне 12−20%), за январь-июль 2018 увеличил свой кредитный портфель физлицам на 694 млрд руб. Это ровно половина кредитов, взятых гражданами за эти месяцы во всех банках; еще порядка 19% прироста кредитного портфеля физлиц (215 млрд за январь-июнь) приходится на ВТБ.

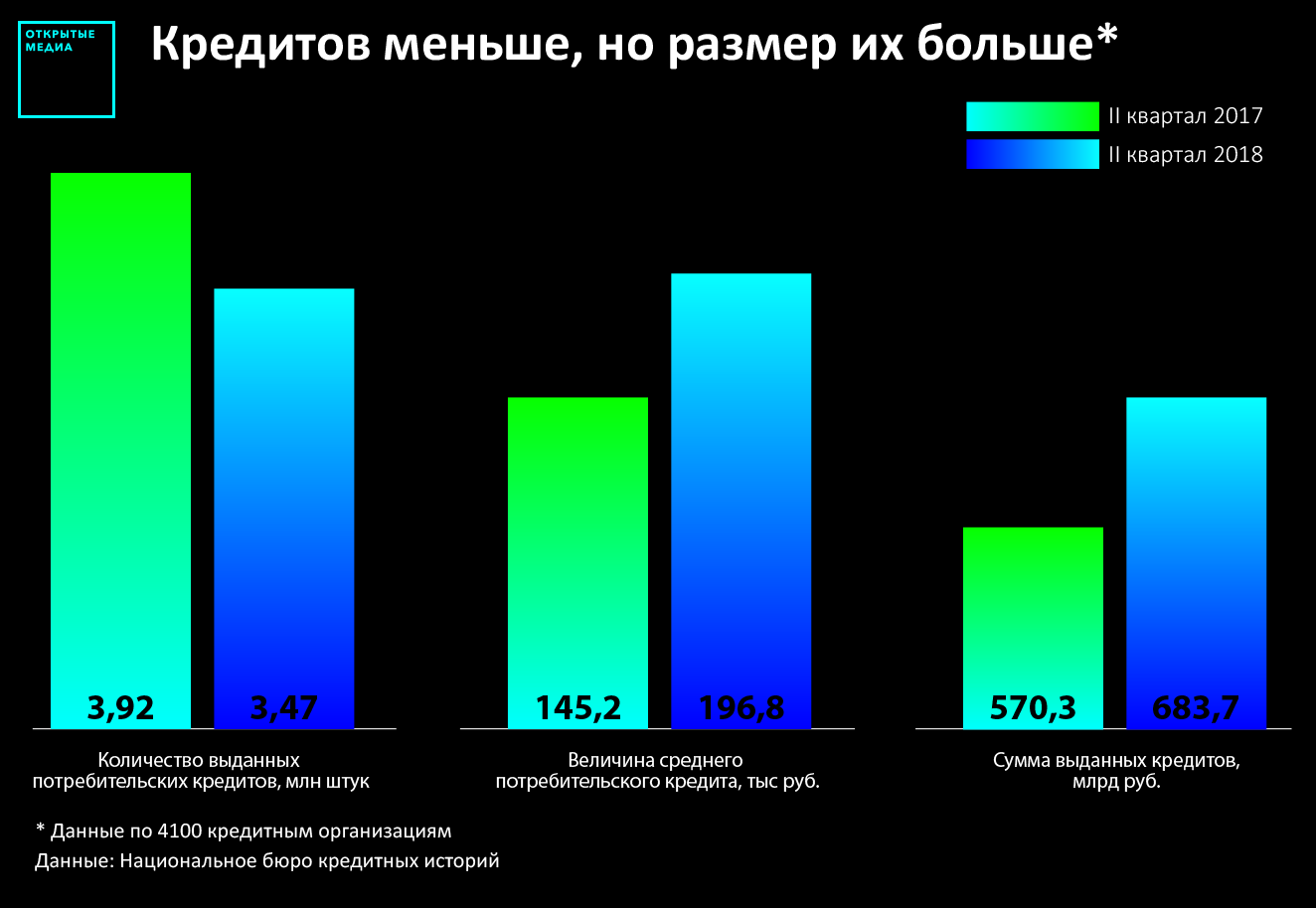

Быстро растет размер кредитов. Так, по данным Национального бюро кредитных историй, средний размер потребительского кредита (всё кроме ипотеки, автокредитов и кредитных карт) во II квартале 2018 достиг 196,8 тыс. руб. (годом ранее — 145,2 тыс). В Москве средний потребительский кредит приблизился к 500 тыс. руб. Люди стали брать меньше потребительских кредитов, но их средний размер растет быстрее, поэтому растет и общая сумма потребительских кредитов (см. график).

Центробанк обеспокоен быстрым ростом кредитов и повышает (с 1 мая и второй раз с 1 сентября) коэффициенты риска по необеспеченным кредитам и кредитам микрофинансовых организаций. Это означает, что при выдаче таких кредитов банки и МФО должны вносить увеличенные резервы, страхуясь на случай невозврата кредитов. Однако процентные ставки остаются настолько низкими по российским меркам, что увеличение резервных требований совершенно не отваживает банки от наращивания кредитования.

Все более массовыми становятся и кредиты на приобретение жилья. За 2014−2017 годы число заемщиков с непогашенной ипотекой выросло вдвое, до 1,5 млн человек. На долю ипотечных кредитов приходится 42% долга населения перед банками. С 2015 года средние ставки ипотечных кредитов опустились с 14% до 9−10%, а длина кредита выросла с 175 до 192 месяцев. Повысившуюся доступность денег получатели ипотечных кредитов используют не для того, чтобы расплатиться с кредитом побыстрее, а для того, чтобы взять как можно больший кредит (ценой увеличения его продолжительности). Если не погашать ипотеку ускоренно, за 16 лет выплат по ставке 10% заемщик отдаст банку двухкратную стоимость недвижимости.

Активнее всех пользуются снижением ставок москвичи: здесь число ипотечных сделок подскочило в 1,75 раз. Ипотечные кредиты становятся более рискованными: если в начале 2017 всего 14% их получателей не смогли обеспечить первый взнос в 20% стоимости жилья, то сейчас таких кредитов 44%. Для таких кредитов ЦБ повышает банкам норму резервирования, но пока это эффекта не дало. Если в 2000-х годах ипотеку брали сотрудники частных компаний, новый средний класс, то сейчас в кредиты залезают бюджетники, чиновники и силовики, чьи доходы растут. У ВТБ даже есть программа кредитования «Люди дела» с пониженными ставками для работников образования, здравоохранения, правоохранительных и налоговых органов, таможни, федерального и муниципального управления. Получается, государственные банки кредитуют заемщиков, своими доходами обязанных государству. Можно себе представить, что когда у них начнутся трудности с выплатой кредитов, государство не сможет им не помочь.

ЦБ обеспокоен схемой, при которой банк выдает клиентам, у которых нет средств на первоначальный взнос по ипотеке, еще и потребительский кредит, а следом выдает ипотечный. У таких заемщиков и риск невозврата, и переплата будут еще выше; на них может приходится порядка 5% выдаваемых сейчас ипотечных кредитов. Двухкратный рост числа кредитов, выдаваемых по этой схеме, показывает, что борьбе за прибыль банки исчерпывают число «хороших» заемщиков.

Повышение доступности ипотеки ведет к быстрому росту продаж новостроек (особенно в Москве и Петербурге, Татарстане и Башкирии, Ростовской, Свердловской и Новосибирской областях).

Число получателей ипотечных кредитов даже превысило число заемщиков по автокредитованию (1,3 млн). Быстрый рост ипотечного кредитования обусловлен господдержкой и стагнацией цен на жилье в большинстве регионов. Средневзвешенная процентная ставка ипотечных кредитов за прошлый год снизилась с 11,5% до 9,8%. Соблазнительное снижение ставки заставляет заемщиков переоценивать свои силы, и в итоге обслуживать кредит им оказывается сложнее, чем они ожидали.

А вот проблема МФО в медиа несколько преувеличена. Хотя пользовались кредитами в МФО порядка 10% активного населения страны, около 8 млн человек. Там средний размер кредита составляет около 13 тыс. руб., а средняя процентная ставка — 615% годовых. Кредиты в МФО в подавляющем большинстве берут люди, которым не дадут кредит банки, а задолженность граждан перед МФО примерно в 100 раз меньше их задолженности перед банками, и общий размер задолженности по таким кредитам не превышает 1% долга граждан перед банками.

Рост долговой нагрузки граждан — очень опасный тренд. Сумма долга граждан перед банками составляет сейчас порядка 13,5% ВВП. Если судить по восточноевропейским странам, это уровень, превышение которого чревато кризисом. Растущие обязательства при стагнирующих доходах — очевидный путь к невозможности обслуживать долг.